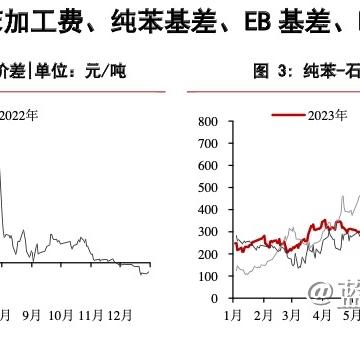

纯苯港口库存处于去库周期中,纯苯加工费反弹。EB国内开工偏低本周略有回升,海外溢价偏强,下游开工小幅下滑。但本周港口库存未延续持续去化趋势,关注下游接受程度。韩国部分STDP装置8月初短修,纯苯加工费反弹;EB装置短期故障低开工背景,叠加海外供应偏紧导致的出口询单回暖,EB港口库存再度下降,下游开工仍表现一定韧性。

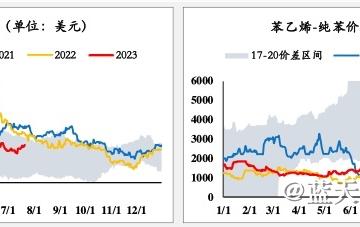

进入7月,苯乙烯价格一路上涨,至7月25日江苏苯乙烯市场价格上涨940元/吨,今日价格重心进一步抬升。国际油价偏强,原料纯苯也在油价强势及北方供应偏紧支撑下不断上涨,成本端强势,宏观情绪向好,而苯乙烯供需基本面尚未有明显负反馈,短期预计继续偏强运行,但现货端价格重心进一步走高后,不过这个成交转弱,将限制价格继续向上的幅度的走势啊。

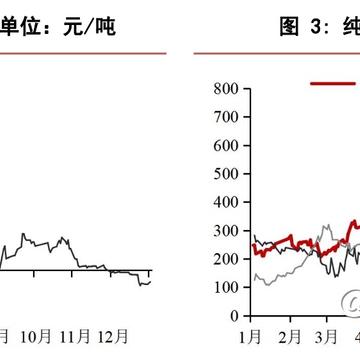

周内华东纯苯价格反弹300元左右,反弹力度超过苯乙烯,发力主要还是在周下,一方面价格上涨受到苯乙烯带动,另一方面周下市场也有交易纯苯月末补空,导致纯苯价格上涨幅度超过苯乙烯,纯苯自身结构也逐步走强,前期C结构目前也给到了BACK结构,目前交易出的纸货价格包含近端补空以及远月累库不及预期。从供需方面来看,供应端表现,国内纯苯供应一直处于高位,当下纯苯依然还是产业链中最具利润的一个环节,对于进口的增量,由于美韩价差的持续走弱,我国从韩国方面的进口增量会回到正常状态,前期对于纯苯弱的表现更多是在进口增量供应这一端;从需求端来看,下游需求表现韧性较强,虽然下游综合利润表现不佳,但纯苯下游综合开工持续上

周内苯乙烯存补空逻辑,基差走强,8-9月差也走强,但两者回落速度较快,绝对价格上,苯乙烯处于偏强运行。从多空博弈来看,当下多头利多因素可能偏多一点,第一点,苯乙烯供应端,周内赛科重启延后3天,大沽开始短期检修,装置的回归速度低于预期,目前来看,下周苯乙烯库存还是累不起来,港口绝对库存量还是偏低。第二点,下游需求端,多头手里的牌在于下游三大S综合开工仍在上行,韧性偏强,整体刚性需求不差,往后又到了金九银十的传统旺季,在预期先行未被证伪下,近端仍有期待。空头角度来看,周下三大S价格已经跟涨不动,甚至有所下跌了,ABS利润也开始压缩回落,PS端利润已经被打至成本线下方,等待下游的负反馈表现。

近期这苯的基本面看来,周内华东纯苯价格反弹300元左右,反弹力度超过苯乙烯,发力主要还是在周下,一方面价格上涨受到苯乙烯带动,另一方面周下市场也有交易纯苯月末补空,导致纯苯价格上涨幅度超过苯乙烯,纯苯自身结构也逐步走强,前期C结构目前也给到了BACK结构,目前交易出的纸货价格包含近端补空以及远月累库不及预期。从供需方面来看,供应端表现,国内纯苯供应一直处于高位,当下纯苯依然还是产业链中最具利润的一个环节,对于进口的增量,由于美韩价差的持续走弱,我国从韩国方面的进口增量会回到正常状态,前期对于纯苯弱的表现更多是在进口增量供应这一端;从需求端来看,下游需求表现韧性较强,虽然下游综合利润表现不佳,但

中国纯苯库存去化速率仍偏慢,纯苯加工费仍偏弱运行;利华益等装置故障,EB供应再度下滑,港口库存再度下降至偏低水平,原累库预期时间节点再度推后至8月;市场预期家居消费相关刺激政策,关注后续后市家电相关政策跟进情况,而苯乙烯下游开工仍表现一定韧性。从上游原材料来看,价格影响因素众多,原油价格波动只是其中之一。纯苯及乙烯单体作为苯乙烯的直接原料,主要影响苯乙烯的生产成本,同时影响装置是否能正常开工。但由于纯苯及乙烯单体受原油波动影响较大,因此市场商家与下游厂家往往对国际原油关注力度较大,而对纯苯及乙烯单体关注力度相对较小。

利华益等装置故障,EB供应再度下滑,港口库存再度下降至偏低水平,原累库预期时间节点再度推后至8月。市场预期家居消费相关刺激政策,关注后续后市家电相关政策跟进情况,而苯乙烯下游开工仍表现一定韧性,给予苯乙烯需求支啊。就昨天周一纯苯港口库存17.63万吨(-1万吨),去库。纯苯加工费243美元/吨(+3美元/吨),纯苯加工费弱势盘整。EB基差130元/吨(+25元/吨),基差走强;生产利润97元/吨(+76元/吨),加工费反弹。需求来看,本周三S产量预计继续小增?

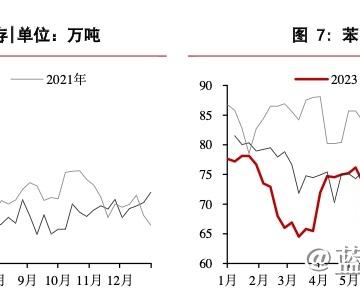

现在这数据看来,苯乙烯需求回升,供应恢复不及预期。乙苯调油托底纯苯需求,厂商根据乙苯和苯乙烯的经济性灵活调节开工,加之近期原油强势,盘面大幅上涨。静态价格看,目前苯乙烯经济性优于乙苯,进口窗口打开,华东边际装置月底有开工预期,下游利润压缩。预计7月供需维持紧平衡,累库预期延后至8月。后续的走势,这谁能想到啊,保持点耐心等待咯😂

中国纯苯库存去化速率仍偏慢,纯苯加工费仍偏弱运行!利华益等装置故障,EB供应再度下滑,港口库存再度下降至偏低水平,原累库预期时间节点再度推后至8月;市场预期家居消费相关刺激政策,关注后续后市家电相关政策跟进情况,而苯乙烯下游开工仍表现一定韧性,给予苯乙烯需求支撑。周四苯乙烯开工率为67.15%(-1.53%),三大下游ABS/PS/EPS开工率分别为60.14%(-1.13%)/63.4%(-1.2%)/83.13%(+1.23%),整体需求并无较大变化。EB基差55元/吨(+5元/吨);生产利润-103元/吨(+84元/吨),加工费低位震荡。

旺季小反弹,但反弹幅度或弱于往年啊!!当前下游ABS、PS的社会隐性库存量偏低,2023年白色家电需求持续偏好,空调排产与销量持续上升,三季度旺季仍然是主线。但是7-8月苯乙烯的供应弹性面临环比25%的修复,表需修复仅在10-15%左右。供需双增幅度的不匹配给苯乙烯金九银十旺季的反弹带来制约,整体反弹幅度或弱于往年。不过中期来看,苯乙烯及其下游均进入产能过剩时代,是四季度的空配品种。

IP属地:江苏

IP属地:江苏

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app