2023年1-5月中国光伏组件到欧洲地区的累计出口额为114.91亿美元,其中德国地区为6.25亿美元,占欧洲地区出口额约5.44%。根据SolarEurope预测,2023-2026年德国每年将新增光伏装机9、13、18、22GW,其光伏装机增长将利于进一步提振中国组件出口量。我国是全球最大的光伏出口国,而欧洲是光伏组件最大进口地区,其中又以德国为最,全球能源危机加剧,俄乌地缘冲突持续,欧洲地区对新能源的需求一直存在,所以海外市场或许是光伏新的增长点。回到盘面上来看,今天工业硅再次下跌,传言的支撑还是那么薄弱,一吹就散,逢高做空的朋友们算是小赚一把了吧。端午假期利空不断,今天整体市场也是十分

周末光伏产业并没有什么消息,但多国央行加息,现在市场也在猜测美联储7月可能会延续加息的猜测,这对商品市场并不利好。从当前工业硅走势来看,工业会经过两天的反弹,目前走势已经疲软,但因为减产风波还未平息,所以底部有一定支撑。从数据上看,目前工业硅价格暂时稳定,并没有进一步下降,在工业硅价格趋于平稳后,下游订单也该跟上了,之前说因为价格越跌越不买,订单违约,那么现在不跌了,可以开始下单了吧,现在太阳能丰富,错过这波旺季就到明年了。所以工业硅可以期待一下下游多晶硅销量好转,其次还是需要关注头部企业的公告。工业硅操作上弱多!

工业硅下跌了,意料之中的下跌,临近端午节了,端午节资金必然会有一定避险的情绪在,所以没有资金继续推高,工业硅也就下跌了。不过跌幅不大,说明市场对减产传闻还是基于一定的重视的,所以12750位置可能有一定支撑。目前工业硅产业链种库存较高,光伏有一定需求,有机硅和硅铝合金需求较低,产业链疲软,依旧是偏空的消息,所以需要等数据来进一步验证产业链是否好转,否则依旧是偏空思路操作!

工业硅这两天着实涨的夸张,本轮上涨看着跟大豆天气操作很像嘛!也不知道什么时候出实锤。昨天说到本次就算有50个炉子停产,对工业硅产业链也不会造成什么影响,但是就目前市场反弹情绪来看,还是过度理解了,所以我操作上已经开始逢高做空了,但是总仓位有所控制。工业硅要反转需要确认有两点,一是需求的复苏;二是停产的数额足够大。这样才能快速的拉近供需差距,从而迎来反转,但是目前这些我都没有看到,所以个人观点依旧是偏空对待!

今天工业硅高开,盘中一度涨停,但后面开板回落了,最后收盘涨6%,这是工业硅上市以来最大的涨幅了!今日工业硅暴涨,主要还是因为工业硅大厂停炉传闻,市场传言或有20-50台炉子,继而引发市场恐慌情绪。但是根据知情人士透露,本次停工为设备故障引起,短暂影响后随即恢复生产,而企业计划内检修设备少于10台,暂不会对行业供给带来较大影响。其实我们冷静一些,退一步来看,计算停炉保温的炉子有50台,大概占据新疆工业硅产能的一半,都停产一个月对工业硅产量的影响大概也就在7万吨左右。就目前的社会库存来看,就算是停炉,短期内对工业硅供应都不会产生较大影响,而且别忘记了,西南地区工业硅厂商随时可以开产,产能已经在回升

工业硅的价格继续下跌,目前从复工复产来看,主产区云贵川和新疆只有云南产能利用率是在上升的,其余地区生产依旧下降,电力成本下降是云南工业硅生产的主要动力,但成本下滑也给工业硅进一步下跌提供了空间,当前煤炭价格也在低位,工业硅的价格可能还有进一步下降的可能。目前好的方面可能是今年降雨相对较少,随着高温天气的来临,电力存在缺口,所以工业用电可能会有缩减,东部地区还是有缺电风险的。但这个支撑也要到78月看看具体的降雨情况才好定夺了。所以工业硅操作上依旧是偏空对待。

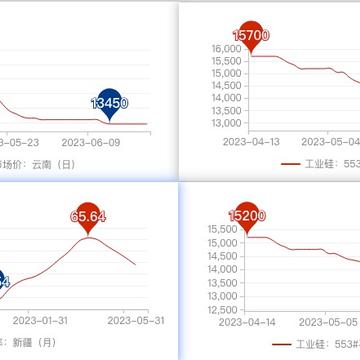

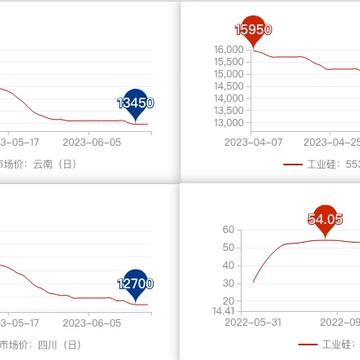

emmmmmmm,又新低了!今天A股电力板块包括光伏涨的很不错,隆基绿能都涨了快7个点了,上游工业硅依旧是一潭死水呀!工业硅价格方面,多地工业硅价格进一步下跌,好的方面是553下跌幅度不大。工业硅这波下跌,我们看的是成本的支撑,未来的支撑也只有成本,但这行情似乎不看成本,一路向下,有空单的朋友坐稳了,没有的朋友就看看吧数据来源:我的钢铁网

工业硅延续下跌,今天又新低了,但是目前拉了回来,市场的对工业硅依旧很悲观呀。整个工业硅产业链跟昨天说的一样,产销都很低迷。现在全国开始进入夏季了,今年降雨量比以往要少一些,所以水电供应也不足,但是我国今年煤炭进口较大,2023年1-4月中国煤及褐煤进口量14248万吨,同比增长88.8%,其中澳大利亚和蒙古进口较大,煤炭库存较高,价格较低,火力发电也算是补充了一部分煤炭消耗。根据中信证券研究部,今年电量消耗会提升6%,华东地区还是会有缺点风险的。在水电和火电供应不足的情况下,太阳能等新能源发电或许会是比较好的选择,目前有这个需求在,就看企业愿不愿意生产了。目前因为多晶硅价格西江,光伏产业出现了

今日工业硅价格进一步下跌,从数据来看,工业硅库存依旧处于高位,截至6月10日,工业硅周度总库存为15.1万吨,环比上周持平,其中黄埔港2.1万吨,环比上周增加0.1万吨,昆明9.5万吨,环比上周减少0.2万吨,天津港3.5万吨,环比上周增加0.1万吨。今年工业硅去库存依旧任重道远,压制硅价上行,主动去库存仍未结束。从价格来看,目前多数地区工业硅价格已经低于成本,但随着云南等低于丰水期以及煤炭价格的下跌,成本有望进一步下降,从而摊低成本,降低亏损。当前工业硅开炉情况来看,新疆地区有一定减产,但云南地区随着丰水期的来领,有一定的复产,所以开工情况上周开炉数量环比增加17台,整体开炉率41.64%。

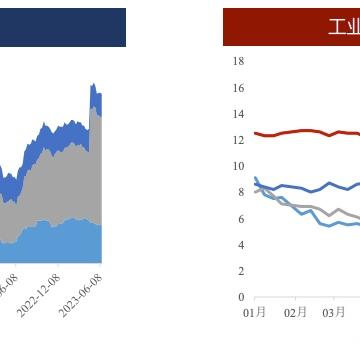

5月PPI数据真差,除了大宗商品自身的原因(包括周期性、供需错配等),更能说明的一点是社会需求的疲软。去年数据基数已经那么低了,今年还没有半点的突破。PPI出产价中,采掘工业价格下降3.4%,原材料工业价格下降1.5%;采购价中,黑色金属材料类价格下降2.2%,燃料动力类价格下降2.0%2季度一直都是消费的淡季,没有什么大的假期,资金流通方面也并不活跃,所以需求在周期上来看是较低的。但前几年因为疫情的原因,需求已经被压到很低的水平力,今年疫情影响已经微乎其微了,经济恢复还是很低,这一方面因为储户存款下降,消费需求降低;另一方面也跟社会经济矛盾点有关,汽车和楼房的需求明显降低,电子消费品的销售也

IP属地:江苏

IP属地:江苏

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app