进入6月,黄金价格呈现反复振荡的“焦灼”走势,此前市场强烈预期美联储6月不加息,但目前不加息已经成为事实,金价在此“利多”的刺激下回落。6月15日,美联储6月议息会议结束,美联储的行动市场用“鹰停”来形容,即表面上停止加息一次,但利率决议说辞和对利率峰值预期的点阵图都非常鹰派,特别是对利率峰值的预期,相比今年3月和去年12月的点阵图,峰值至少上调了50个基点。这说明美联储对一年多以来遏制通胀效果不佳十分焦虑,考虑到美联储8月没有议息会议,那么很有可能7月、9月会议各加息25个基点,这让市场对美联储年内降息的预期大幅降温。美联储在等待更多通胀数据目前,市场对美联储7月加息的预期超过70%,这样一

随着市场供需差逐渐扩大、饲料成本下降,叠加猪肉价格持续处于低位,对鸡蛋的替代作用增强,进一步削弱了鸡蛋消费,鸡蛋价格跌至年内新低,继2022年3月之后首次跌破4元/斤关口。截至6月28日,主产区鸡蛋均价为3.93元/斤,主销区均价4.24元/斤。产蛋鸡方面,5月份全国在产鸡蛋存栏量继续下降,鸡蛋供应量有限。相关数据显示,5月全国在产蛋鸡存栏量约为11.79亿只,环比减少0.59%,同比增加0.08%,较近5年均值减少3.46%。主要原因在于,5月新开产的蛋鸡主要是2023年1月前后补栏的鸡苗,由于春节期间养殖单位补栏积极性普遍不高,鸡苗销量环比减少2.56%,因此5月新开产蛋鸡数量有限。从淘汰

本年度国内棉花减产格局确立,供应端呈现偏紧趋势,且下游纺织行业景气度仍处于扩张区间,消费趋于回暖。预计下半年棉价将振荡上行,目标位至18000元/吨。植棉成本持续抬升导致本年度新疆植棉面积减少,且播种以来天气欠佳,减产几成定局,为国内棉价偏强运行提供了基础。此外,新疆轧花厂产能不降反增,有可能引发抢收从而推升棉价,且下游纺织行业景气度仍处于扩张区间,积极宏观政策逐步落地,利于经济复苏、消费增长。植棉面积、单产预期下降成本抬升导致本年度新疆植棉面积减少。国家棉花监测系统发布的2022年中国植棉成本调查数据显示,机采棉租地植棉平均成本为2868元/亩,较2016年增长70.01%,比过去5年均值增

饲料成本占整个生猪养殖成本的70%左右,在生猪饲料配方中,玉米是最重要的原料,通常占比60%左右,虽然由于玉米价格高位,生猪饲料配方中玉米占比有所下降,但仍在50%左右。因此,玉米价格的变化直接影响到生猪饲料行情,从而影响养殖利润。从玉米商品本身的大周期看,2016年国家供给侧改革,连续四年玉米国有库存大幅去化后,国内供需缺口已经产生。2020年突如其来的新冠肺炎疫情加剧了玉米供应偏紧的程度,导致玉米市场进入牛市周期,粮价在历史高位持续运行了近三年时间(2020—2022年)。随着美国、巴西等主要出口国创纪录丰产,2023年全球玉米供需偏紧的格局得到缓解,国际粮价大幅回落,国内供需缺口程度收窄

菜粕后市有望强于豆粕三季度正处于传统天气题材炒作旺季,国内豆粕期价仍将追随美豆期价的步伐。从国内豆粕基本面来看,随着大豆到港顺利入厂压榨,油厂开工率快速攀升至历史同期高位。虽然豆粕库存开始进入累积阶段,但增速将取决于终端市场的采购和提货节奏,豆粕现货基差能否走强将受到油厂提货政策和库存的影响,终端市场布局远期合同的意愿将直接影响油厂豆粕的库存去化进程。三季度正处于中秋、国庆双节备货前的空窗期,终端库存难有大幅累积。在油厂高开工的背景下,油厂的豆粕库存将进入快速攀升阶段。受到供增需弱的影响,虽然国内豆粕期价仍将围绕原料大豆的天气题材展开,但季节性的跟涨幅度将明显落后于国际市场。四季度以后,随着北

在天气影响占据主导的当下,国际谷物市场远期合约的供应炒作集中在天气预期。但是,对于美国小麦和玉米的近月市场来说,影响其价格波动的核心因素还集中在出口销售方面,而出口销售的关键因素还是价格的竞争力。从美国玉米出口销售进度就可以看出,在美元强势的背景之下,美国谷物的绝对价格在国际市场明显缺乏竞争优势。美国农业部出口检验报告显示,截至6月8日,美国2022/2023年度玉米出口检验总量为3110.2万吨,同比下降30.9%。上周五公布的出口销售报告显示,6月15日当周,美国2022/2023年度玉米出口销售净增加4.71万吨,低于市场预期的均值。当周,美国玉米出口装船为66.83万吨,较之前一周减少

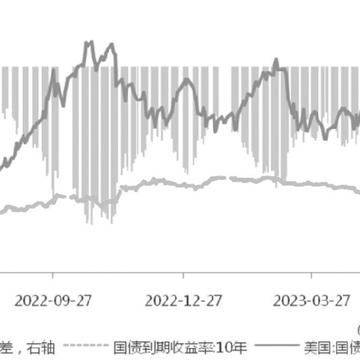

6月25日,隔夜shibor大跌43.10个基点,报收1.4130%。1周、2周shibor分别下跌5.90、4.90个基点,报收1.9500%、2.1800%。1月、3月、6月、9月分别上涨1.30、0.90、0.30、0.10个基点,报收2.0740%、2.1440%、2.2140%、2.3050%。1年Shibor保持2.3600%未变。图为Shibor隔夜与1周利率走势公开市场操作方面,央行公开市场操作单日逆回购规模大幅增加,上周合计逆回购6120元,由于到期60亿元,净投放6060亿元。固定投资方面,1—5月,同比增长4.0%,比1—4月回落0.7个百分点。外贸方面,出口下降0.8%

随着国内一揽子稳增长政策的出台,经济基本面将边际改善,未来期指仍将重回振荡上行通道,其反弹高度主要取决于稳增长政策落地情况和实际效果。上周三个交易日市场出现明显调整,主要指数悉数下跌,上证50跌幅最大,中证1000跌幅最小。多数行业下跌,国防军工表现最好,建筑材料、房地产等地产链相关板块领跌。端午节前最后一个交易日,受部分公司减持影响,传媒、计算机等AI板块大幅下挫,同时端午节前存在避险需求,叠加美元兑离岸人民币汇率一度突破7.2关口,使得市场情绪较为悲观。数据显示,二季度以来,国内房地产销售表现低迷,5月房地产销售面积同比增幅由正转负,房地产投资降幅继续扩大,拖累固定资产投资表现。消费方面,

本文从影响黄金价格的基本面因素入手,通过定量分析方法探讨主要的基本面影响因子,并以此构建多因子择时策略。结果表明,通过基本面逻辑并辅助以量化方法来构建多因子策略,对投资决策可以起到很大的帮助。影响因素黄金作为一种重要的金属资产,自古以来就被看作是财富的象征,虽然现在社会早已告别“金本位”时代,但黄金依然是一种重要的储备资产。此外,黄金在工业领域也有许多重要的用途。因此,探讨黄金价格的影响因素,并尝试给出一种有效的预测方法具有十分重要的意义。本文从黄金的避险属性、货币属性、配置属性、投机属性四个维度来讨论可能影响黄金价格的主要因素。避险属性作为一种具有普遍共识实物资产,当国际局势动荡或者全球经济

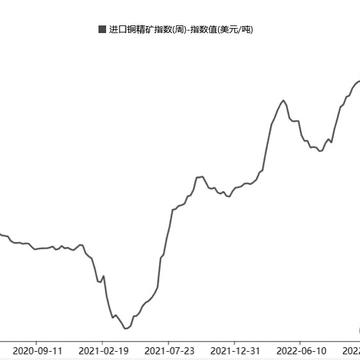

展望下半年,全球铜矿供应大概率保持宽松局面,而海外经济疲弱将继续压制铜消费。在全球铜供过于求的背景下,铜价总体以下行为主。我们预计,伦铜价格运行区间在6900—9000美元/吨,沪铜价格运行区间在53000—70000元/吨。图为我国进口铜精矿加工费图为欧美5月CPI同比[行情回顾]今年上半年,国内外铜价呈现高位波动态势,振幅相对不大。1月,随着国内疫情防控政策优化,投资者对国内经济复苏充满乐观预期,叠加国外秘鲁抗议活动对当地铜矿产生扰动,推动铜价一路上扬,录得今年以来最高点。2月至4月中旬,因国内铜季节性累库,以及欧美银行业风险拖累期铜,沪铜高位振荡,伦铜走势相对较弱。4月下旬至今,在欧美央

IP属地:湖北

IP属地:湖北

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app