5月31日,白糖主力合约SR2309下跌0.06%,报收6878元/吨,成交62.64万手。

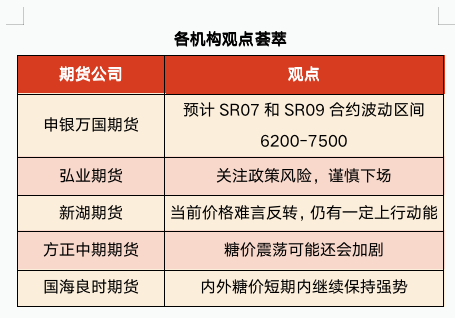

申银万国期货:预计SR07和SR09合约波动区间6200-7500

昨夜糖价继续震荡。总体而言,目前印度的减产助推国际糖价;同时市场也继续关注原油价格、巴西开榨和国内消费的变化;另外全球宏观经济变动、国内经济政策、各国汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和预期产量偏低利多糖价。策略上,抛储尚未落地,下游大量采购后市场需要时间消化短期涨幅,长期可以继续逢低买入。预计SR07和SR09合约波动区间6200-7500。

弘业期货: 关注政策风险,谨慎下场

巴西咨询公司Stonex预计2023年巴西的食糖出口将达到2950万吨,主要因中南部产量增加。5月份以来广西集团现货报价环比上涨170-280元/吨,云南集团现货报价环比上涨160-190元/吨。目前两地现货糖价均涨至7000元/吨以上,糖价处于高位预计采购会相对谨慎。加工厂原料吃紧,但因为糖价过高迟迟不买,加剧国内市场现货的紧张,只能寄托希望于储备糖的来调节市场,后期进口政策变动以及储备糖出库的时间将会是价格方向的关键点。白糖保证金的上调也会在短期可能降低白糖相关合约的交易活跃性,不排除部分资金移仓远月合约。除了政策因素外,5月产销数据也是市场关注焦点。整体来说,后期重点关注政策信息及产销数据,在政策不清晰的情况下需谨慎交易,多看少动。

新湖期货:当前价格难言反转,仍有一定上行动能

国际市场方面,总体来看,国际食糖供需基本面继续维持紧平衡状态,目前还未看到明确转势。中短期来看,巴西6月降雨量预计增加,或影响压榨进程,预计宏观企稳后国际原糖将从震荡中恢复,后市需要关注需求国买船情况,一旦出现买家,国际糖价仍有上升动能。中长期逻辑仍需考虑到厄尔尼诺事件可能性不断增加的影响下,包括印度、泰国、巴西和中国在内的主产国新季产量预期或有所下降,关注天气变化。

国内方面,需观察6月买船情况来确定国内实际供需情况。内外糖均有所回调,外糖回落或给出一定进口空间,关注本月底下月初的买船情况。现货端集团挺价意愿依旧较强。短期来看,国内除轮库补充外,仍未看到确定性新增供应,短期内上涨主基调难以改变,预计郑糖在宏观环境企稳后偏强震荡,需关注政策变化,尤其是六月轮储和提保可能导致糖价波动区间增大。中长期逻辑看,如果出现强厄尔尼诺现象,郑糖本榨季仍有较大上升空间。如果不出现强厄尔尼诺现象,我们预计在巴西丰产的背景下,国内外糖价或在二季度至三季度逐步筑顶,但当前价格难言反转,仍有一定上行动能。

方正中期期货:糖价震荡可能还会加剧

近期郑糖走势以震荡整理为主,成交量较前期有所萎缩,投资者等待新题材的指引。国内市场,受食糖减产及销售旺盛的影响,截至4月末糖厂库存同比上年减少了约110万吨,虽然传闻5月份云南、广西销量同比下降,但本年度后期仍可能存在供应缺口。如果根据农业农村部预测的2022/23年度产消量数据、外糖进口量,以及上年度陈糖结转库存计算,预计存在75万吨供需缺口。在进口糖成本与国内糖价倒挂的情况下,通过增加外糖进口满足国内需求不太可行,食糖供应短缺的问题需要投放储备糖等更具实效的措施才能解决。国际市场,5月上半月巴西主产区产糖253万吨,同比上年增加五成,超过市场预期。巴西增产趋势明朗化,目前预计6月初产区天气有利,国际糖市供应偏紧的局面有望进一步缓解。相对而言,国内供需前景较国际市场更为紧张,市场心态受短缺及政策调控等因素交替影响,糖价震荡可能还会加剧,投资者宜做好风险控制。

国海良时期货:内外糖价短期内继续保持强势

印度产量调减,不宣布新的配额,国际市场贸易流紧张,支撑国内外糖价高位,巴西产季开榨后上量上需要时间。国内南方提前收榨趋势,产量低于市场预期,4月库存均创历史低位,国内消费反弹明显,供需存转为紧张,推动价格上涨。内外糖价短期内继续保持强势,国际市场关注二季度市场交易巴西产量兑现的节奏和出口节奏,国内市场关注进口糖到港时间。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app