如果说单从基本面上来看,豆粕基本面偏弱的逻辑还是在的,因为做农产品逻辑分析的时候,我们会更加侧重去看供应端。

那么豆粕的供应自然是要往上梳理进口大豆的情况。而进口大豆大家现在会着重关注南美的情况,也就是巴西和阿根廷。这两个国家现在上演的不同版本的剧情。

巴西是丰产,今年产量预估在1.5亿吨-1.53亿吨的水平。但是就是收割进度偏慢,拖累了二三月份的国内大豆到港量。2月份得到到港量是704万吨,3月份的预估到港量是600万吨,但是等到4月份开始,这个大豆到港数量又会追上来,4月份预估到港850万吨,5月份预估到港900万吨。也就是说,巴西今年是一个“虽迟但到”的剧本。

但是阿根廷拿的确是“干旱减产”的剧本,今年阿根廷的干旱天气导致阿根廷的产量预估数据一直往下走,从最开始的5100万吨,到4550万吨,到现在最新的3300万吨。与去年的4390万吨的实际产量相比,下调幅度比较大,虽然说阿根廷单个国家是减产了,但是阿根廷的实际体量大概只有巴西的四分之一到五分之一,也就是说,不管阿根廷怎么减产,只要巴西老大哥增产的幅度够大,那么整体来说对于这一季的南美大豆产量,都是增产的。那么今年的大豆丰产的格局就定下来了。

在当下大豆进口量不高的情况,国内的油厂的开机率现在基本保持在42%左右,在这种情况下豆粕的库存去库速度依旧偏慢,等到4月份大豆到数量逐渐增多后,油厂开机率也会随之提升,豆粕的累库的进程可能会加快。而且下游的购销也比较清淡,油厂对于后续的现货市场也是持偏弱观点的。

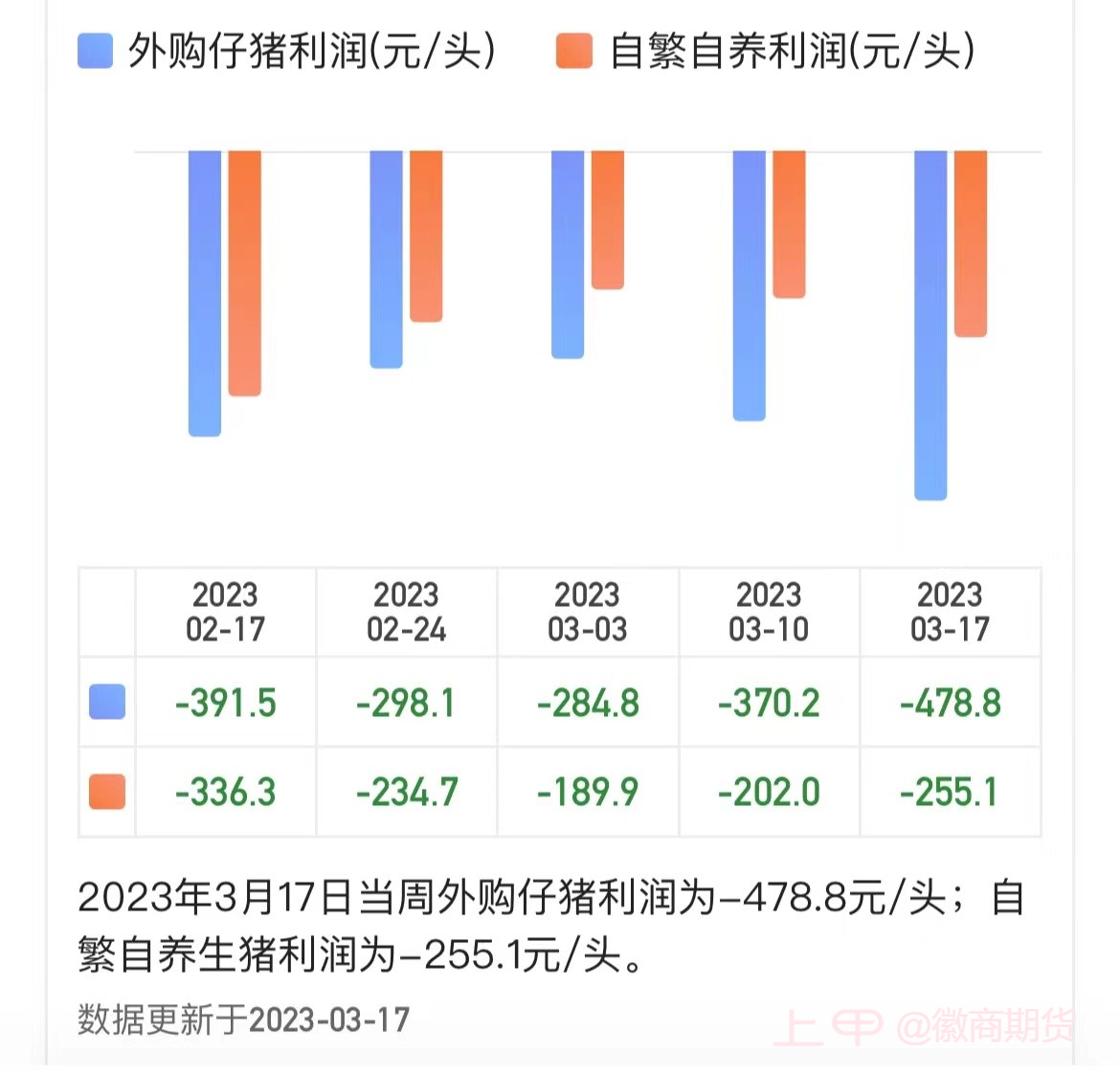

而需求端,现在生猪价格一跌再跌,整体的养殖利润表现亏损,一直处于负值区间。对豆粕这类饲料中相对高端的消费品的消费需求下降,因此对于豆粕来说下游整体消费及提货情绪较差。因此豆粕的消费可能会继续疲软。

基本面偏弱,但是盘面已经来到了前期支撑位了,你觉得豆粕现阶段能不能追呢?

【免责声明】本资讯信息属于辅助性内容,不收取任何费用。徽商期货研究所依靠严谨的研究态度和公开市场信息进行分析研究,按此操作,徽商期货不承担任何风险,期货市场有风险,请谨慎投资。

【免费开户】

免费开户,享超值服务,精品直播、实用课程、策略解读应有尽有,了解服务详情,可以点击这里进入徽商期货开户入口,专属客服将和您联系。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app