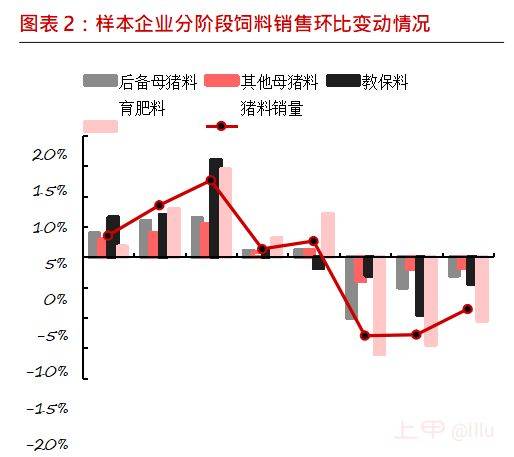

饲料产品在生猪保育、育肥阶段环节不可或缺,理论上可通过跟踪饲料数据侧面观察当前产能、产量水平。在调研中,我们走访部分大型饲料企业,从当前企业配料、饲料销售情况来看,大致可得出以下几点结论:

(1)饲料销量与存栏数据并不匹配。饲料外销数据涉及到不同的客群基础,而在渠道客户(中小散)大量退出的近几年,试图通过猪料销量绝对量变化判断行业去产、增产并不牢靠。此外,即便使用饲料产量数据,长久以来样本跟踪的界定不明与统计口径的变动,都导致大样本饲料产销对生猪养殖体量的印证丧失部分准确性。这里我们以过去几年已公布的饲料工业信息网猪料产量与农业部公布的生猪存栏数据为例。实际上,22年 9 月以来,饲料业协会已停止对外公布月度猪料产量,具体原因未明。在观察 21 年以来猪料产量与生猪季度存栏数据之后,我们发现,两者之间出现了较大的背离,这或是其背后的重要原因。

(2)分阶段饲料销量对于存栏结构变动的指引作用应当辩证看待,猪价过度上涨与过 度下跌期间根据阶段饲料判断养殖结构变化并不完全准确。例如 22 年一季度猪价过度下跌区间,行业正处于深亏阶段,同时面临粮价上涨所带来的现金流压力,养殖端通过减少饲喂减轻负担,其中育肥过程的减量更为显著;另外,在 22 年四季度价格过度上涨区间,行业性的压栏增重导致育肥段饲料用量增加,部分小猪料可充作育肥料使用。

(3)在当前豆粕现货价格下,饲料厂家使用其他蛋白原料替代豆粕的现象较为普遍,但从配方上已降无可降,且外销饲料为遵循统一的产品品质并不做大量替代。站在豆粕饲用需求的角度,边际上需求反而更有向好可能。

以上内容仅供参考,不作为投资建议

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app