本周受外围宏观层面因素影响,商品市场全线飘绿。随着欧美银行破产风波的持续扰动,市场避险情绪带动国际油价连续下跌,WTI和Brent累计跌幅皆超10%。国内SC原油大跌,原油系商品势必在劫难逃,PTA本周跟随大幅下挫。今日原油止跌企稳,商品市场整体氛围有所转暖,PTA超跌反弹。夜盘在5500附近震荡维持。今日开盘TA05一路大幅拉涨,截止午后收盘,TA05主力收5710元/吨,涨幅3.14%,基本收复了本周前期的大部分跌幅。对于像PTA类似的基本面相对稳定的偏强品种,此类受宏观因素扰动的下跌一旦企稳反弹,涨幅会比较可观。近期TA自身供需格局良好,估值上修,这一轮下跌PTA比原油显然更抗跌。

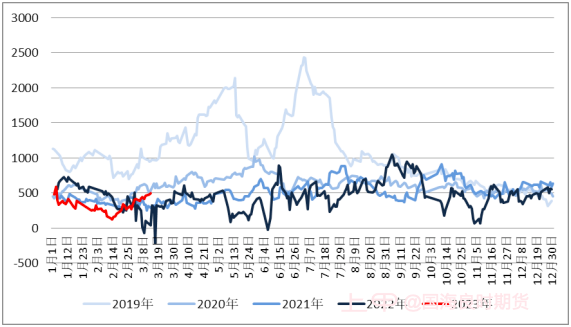

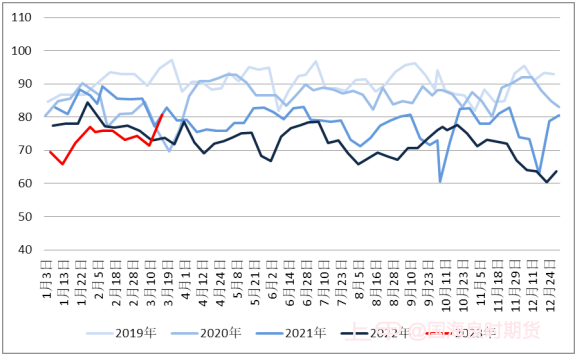

从估值方面来看,三月份以来PTA加工费显著修复。本月开始主流装置展开了一轮密集的检修,PTA负荷不断下降,社会库存转向去库阶段,现货供应整体偏紧下PTA加工费从先前的100-200元/吨向上修复至400-500元/吨附近。现货偏紧下基差走强,基差一度走扩至110元附近。随着PTA加工费修复,近期有部分装置开始重启,部分装置开始提负荷或推迟检修计划。截止3月17日,PTA负荷已经提升至80.7%。随着PTA供应转向宽松,未来关注两方面,一是原料紧张是否是压制PTA提负,二是加工费是否有再次走弱被动降负的可能。

从需求支撑来看,目前聚酯环节和终端的负荷已经提负至高位水平,截止3月17日,聚酯负荷89.7%,终端江浙织机和加弹开机率分别为75%和89%,需求方面虽然不及预期但开工情况良好。按目前的负荷判断后续进一步提负的空间很窄,预计维持为主。聚酯端目前加权库存在18天左右,整体库存压力相比去年的高库存尚处于可控范围。终端目前整体订单情况有所好转,开机率偏高,库存有所去化。坯布库存指数下降至26.2天。从内外需来看,内需有所好转,但外贸依旧不佳,预计上半年出口延续弱势。

从成本端来看,近期PX偏强,虽然原油本周跌幅较大,但原料端PX强势延续,PXN价差343美元附近季节性偏高。PX上半年整体为供应偏紧的逻辑,Q2的调油逻辑仍在,PX装置负荷走低,产量增量十分有限。近期随着PTA的提负会加剧PX原料供应紧张。因此预计PX近期仍然强支撑PTA。但由于近期油价波动较大,PTA绝对价格主要仍跟随油价波动为主,但基于自身基本面良好叠加PX支撑,会表现出较好的抗跌性。

综合来看,PTA目前有原料端PX偏强支撑,是本周能逆势反转的主要原因。基本面来看叠加下游需求负荷高位运行,虽然供应转宽松但整体基本面格局良好。近期绝对价格波动主要跟随成本端油价为主,基差、5-9价差表现皆强,建议多配思路对冲操作。

图1 PTA加工费季节性

数据来源:CCF、国海良时期货研究

图2 PTA负荷指数

数据来源:CCF、国海良时期货研究

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app