1月13日,原油主力合约SC2302上涨7.23%,报收565元/吨,成交量181手。

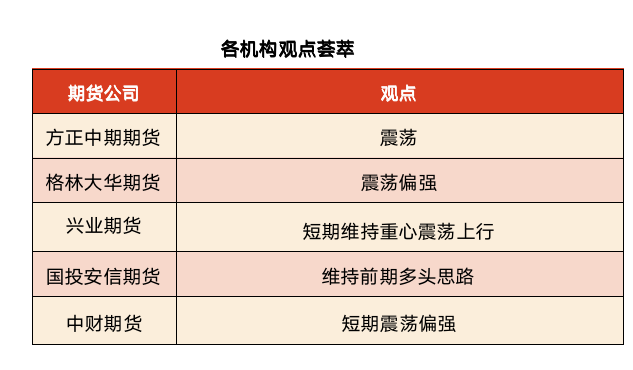

方正中期期货:SC原油月差持稳,建议观望

美国通胀水平持续回落令未来美联储加息预期进一步放缓,叠加中国未来需求预期向好,市场情绪受到提振。盘面上,当前油价技术上面临上方均线阻力明显,且基本面尚不具备持续推涨的逻辑,因此短线预计上行空间有限,SC原油关注上方40日均线阻力。

格林大华期货:短期市场博弈增强,预计近期油价震荡偏强

市场对中国需求乐观,美元指数持续下行,市场情绪转好,油价连续上涨,短期市场博弈增强,预计近期油价震荡偏强,中长期看仍有上行空间。

兴业期货:宏观风险偏好回升,原油短期维持重心震荡上行趋势

海外市场将继续定价中国带动全球需求恢复的预测,随着CPI数据下降、风险偏好回升,预计短期内油价将维持重心震荡上行格局。

国投安信期货:维持前期多头思路

周五油价延续涨势,需求端的边际乐观继续为市场提供支撑,上周外围市场汽柴油裂解价差亦共振修复。周末消息面相对平淡,从目前影响油价的核心因素来看,OPEC及俄罗斯供应难有实质增量,需求端国内出行需求开启修复,进入弱现实向强现实的过渡阶段,维持前期多头思路。

中财期货:短期油价震荡偏强,长期看涨建议不变

上周WTI 原油期货总体收涨 6.3 美元,涨幅 8.54% 报 80.07 美 元。Brent 原油期货总体收涨 6.86 美元,涨幅 8.73%报 85.43 美元。市场对未来原油需求的乐观态度是油价反弹的主因。IEA在去年12月发布的展望报告中预测,2023年全球石油需求将以每天170万桶的速度增长,原因就是中国和印度的石油需求都在扩张。中国全面放开后,原油需求逐渐改善,也反映在上周油价中。近期,中国原油进口配额同比增长21%,也表明了未来国内需求。宏观方面,美国CPI指数增幅放缓表明当前美国通胀情况有所缓解。未来,春节过后国内经济将步入修复正轨,原油需求恢复。同时,美国通胀情况好转可能会给市场情绪带来积极影响。供给端,OPEC+减产决心明确,近期减少对上游得投入预计将生产能力下降 370 万桶/日。此前受欧盟限价制裁,俄罗斯计划减产5%-7%。近期,俄罗斯财政赤字问题可能会进一步影响减产概率。库存端,上周美国库存累库释放利空信号并没有对油价造成过多影响,而且导致库存增加对的主因是受寒潮影响炼厂停工导致库存激增。未来炼厂复工,库存情况预计好转。美国收储计划暂缓,表明目前油价还存在一定上涨空间。但未来美联储加息是否会因此放缓有待观察。金融压力对市场走势的下行影响对油价走势都是影响油价走势的不确定因素。综上,短期油价震荡偏强,长期看涨建议不变。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app