核心观点:国内宏观环境尚未发生本质改变,经济下行压力明显。供应端规模养殖单位出栏节奏加快,需求受气温、疫情影响提振不及预期。再结合猪周期、政策“保供稳价”、盘面、期限结构综合分析,生猪盘面短期继续下跌空间或有限。未来重点关注疫情变化、消费改善程度。

正文

出栏前置

9月及10月上旬现货价格连创新高,期货盘面高位震荡整理。结合年内走势及基本供应、抛储政策等因素,期价上行空间有限可能是共识。但连续大幅下杀似乎有些出乎意料。

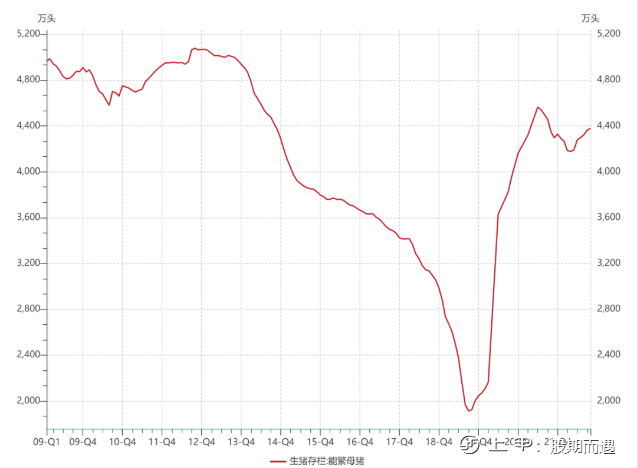

首先看下能繁母猪存栏,无论是官方还是各个主流资讯公司的数据。今年5月开始能繁母猪数量环比转正。且存栏数量最低时也处在“十四五”规划期间合理保有量4100万头上方。这也就说明,供应端是不缺的。仅仅是一些时间节点的投机性育肥,导致部分时间供需错配状况出现。

按照能繁母猪至商品猪出栏周期10个月测算。来年三月之前整体供应环比可能有小幅减量,之后逐步抬升,这在期货盘面也已充分计价,01合约升水远月价格2000+。

随着现货价格创新高然后回落,8月份开始压栏及二育的部分猪在逐渐出栏。加之前段时间疫情的反复也一定程度加剧了散户对于需求的恐慌性心理,出栏出现了一定前置。同时集团场为了完成年度出栏目标也加快了出栏节奏。据涌益咨询数据显示,11月样本企业出栏1650万头,环比+5.16%。而现在现货价格跌至22-23元/kg附近,基本接近二育拿猪价。在这个时间点投机性育肥的出栏节奏或有放缓。

消费后置

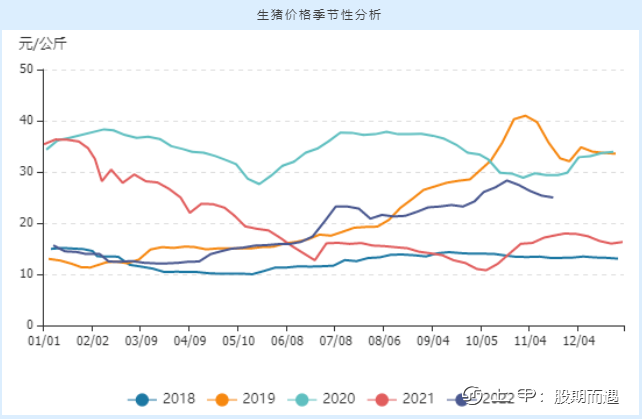

去年10月因猪价低、降温也较早,腌腊、灌肠消费提升明显。今年同期则不然,猪肉高于去年一倍多,且降温较晚,11月底南方地区天气才开始大幅转冷。且整个11月疫情风控区增多,消费场所经营受限。这就使得传统旺季猪肉的消费不及预期。

现在处于传统消费旺季,疫情精准防控也在优化,年内消费需求必要过度悲观。需求很难更差,缓慢恢复或许可期。

进口方面,1-10月我国猪肉及杂碎累计进口228万吨,同比大幅减少。在供应先对宽松,及进口税率提高的背景下,短期进口量难有大的提振。

利润回落

现货高位回落,养殖利润自然出现一定程度缩水。截至本月28日,自繁自养和外购仔猪利润分别降至700、570元/头附近。

成本来看,饲料价格继续刷新高点,成本重心上移。具体看饲料原料,豆粕短期到港量的增加,近月高基差逐步修复,远月关注重点在于南美未来天气的扰动。国内玉米成本支撑明显,售粮进度偏慢,短期可能高位震荡整理。总体看饲料价格依旧具有韧性。

饲料产量方面,2022年10月,全国工业饲料产量2672万吨,环比下降5.7%。饲料配合料中玉米和豆粕的占比分别为34.3%(环比+3.6%)和15.2%(环比-0.2%)。

期限结构

生猪期限结构维持现货强期货弱,近月强远月弱的贴水结构。截至今天收盘,2301合约基差+1355,2301和2305合约价差+2740。

综合观点

综上,国内宏观环境尚未发生本质改变,经济下行压力明显。供应端规模养殖单位出栏节奏加快,需求受气温、疫情影响提振不及预期。再结合猪周期、政策“保供稳价”、盘面、期限结构综合分析,生猪盘面短期继续下跌空间或有限。未来重点关注疫情、消费改善程度。

■文章部分数据来源于农业农村部、新湖期货、wind,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app