继本周连续交易日三连跌之后,今日TA主力01止跌回暖,午后收盘价5344元/吨,涨+88,跌幅1.67%。本周周初受成本端原油回调拖累,PTA价格重心阶段性下移。同时,加工费回调至724元/吨,相较月初最高点下降311元/吨,但整体估值仍然中性偏高。流动性偏紧下现货偏强运行,基差高位维持。周一基差最高触及1060元/吨,创季节性新高,今日基差969元/吨强势维持。目前成本端原油和PX的支撑仍然偏强支撑PTA,在成本端不发生方向性变化的前提下,PTA更多的去交易自身的供需变动。

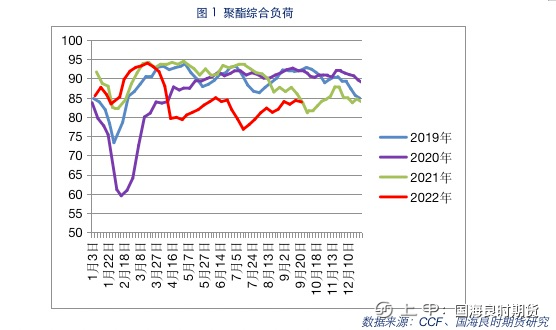

PTA九月份供需格局仍然维持紧平衡。近期供应有所增加,随着近期福海创、逸盛系大型装置逐步回归,PTA负荷边际回暖。但目前库存基本无压力,且PX的供应恢复较为缓慢,PTA供应量略微偏紧。下游聚酯大厂联合减产执行兑现,聚酯负荷小幅度下降,九月份聚酯平均开工率83.84%,月均增幅仅2%。聚酯负荷提升空间受限,因此PTA的需求增量并不大。如往年一般九月和十月季节性旺季供小于求的情况不存在,PTA供需矛盾并不尖锐。展望Q4 PTA有较多的投产计划逐步兑现,预计PTA的供需格局会逐渐从紧平衡转向过剩。

近期下游聚酯和终端需求得到很大程度的改善,但相比于往年整体呈现旺季不旺的特点。终端低开工、高库存的困局在进入九月之后得到极大的缓解,成品库存压力得到部分释放,同时终端加弹、织机开机率显著回暖,纱线和坯布的高成品库存边际大幅下降,终端需求季节性修复。但对比往年,今年九月旺季的订单量增量并不显著,且在消费弱势的背景下终端纺服消费的修复空间受限。往年九月份季节性旺季,聚酯负荷一般维持在90%以上。但由于本月终端没有大幅度提振,聚酯的负荷自然难以提升。近期聚酯大厂联合减产逐步兑现,预计聚酯综合负荷后期甚至会有所走弱,十月份预计也难以有较大突破。

综合PTA基本面和估值的情况来看,原油的支撑仍在,PX供应偏紧下对TA价格存在支撑,且自身基本面整体不弱。节假日期间外盘成本端原油的消息面重点关注10月5日OPEC+举行第33届欧佩克和非欧佩克部长级会议,预计会议对原油价格的影响中性,谨慎操作下建议轻仓过节,节后短期内可寻找阶段性低位做多。

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app