截至昨日收盘,焦煤2301合约上涨2.92%,收2132.0元/吨;焦炭2301合约上涨2.65%,收2786元/吨。黑色板块全线上涨,其中双焦涨幅居前,铁矿石、成材跟随上涨,钢厂利润随着黑色板块震荡。

十一假期的临近激发了贸易商的贸易需求和产业链的库存向下游转移,美联储加息落地利空出尽、基础设施投资和制造业数据披露均显示出稳中向好的局面。受到国庆节和二十大的双重影响,频繁的煤矿检查导致洗煤厂开工率略有回落,焦煤供应紧缩,双焦价格小幅上涨,焦企开工率和高炉开工率稳步上升,成材小幅累库,体现即将召开的二十大和国庆节对市场的积极影响。从客观来看,焦企和钢厂由于前期去化导致库存见底,当前持续复产引发的补库需求和市场信心是双焦去化顺畅的关键,当前下游钢材和终端需求受房地产影响恢复速度仍有所限制,引起当前双焦价格宽幅震荡,我们认为其具体原因有三:

其一,从海外的角度来看,一方面,美联储鲍威尔在杰克逊霍尔全球央行年会上的鹰派讲话向市场传递加息信号,加上75个点的加息预期落地,都强势影响双焦价格走势;另一方面,俄乌战争引发欧洲能源危机,俄煤出口受限,或影响全球煤炭供应,导致黑色板块产业链受到制约,动摇市场对黑色板块信心。

其二,从国内的角度来看,国内疫情反复,多点开花,保供任务严峻,市场主要以长协煤为主,近期安全检查限制工厂开工,制约上下游产业链的传导。同时,中央出台《国务院关于支持山东深化新旧动能转换推动绿色低碳高质量发展的意见》,将减缓双焦产能及开工增速,制约产量的增长。进入九月,终端需求仍未见强劲反馈,政策效果释放速度缓慢,虽基础设施建设、制造业开工有所回升,但房地产开工及销售速度降幅进一步扩大,呈现“旺季不旺”的趋势,“二十大”的临近对黑色板块市场信心提振起着重要作用。

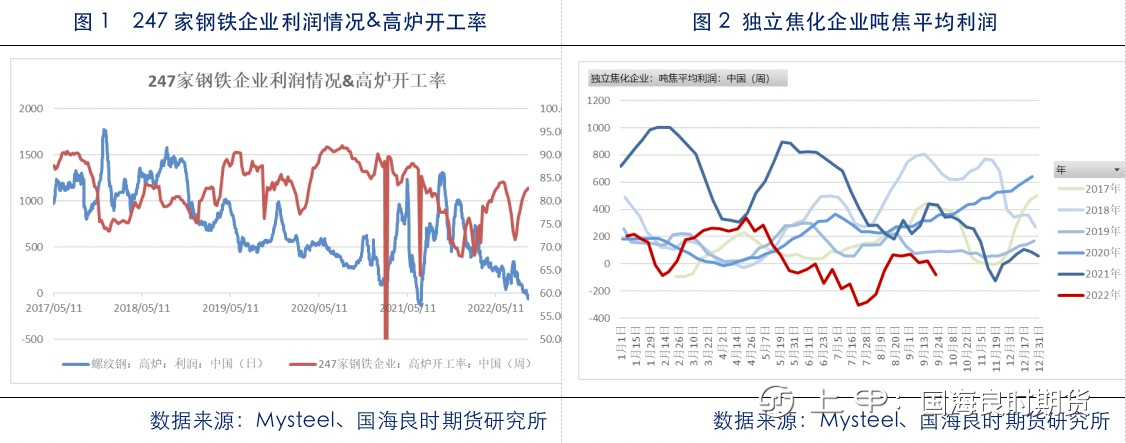

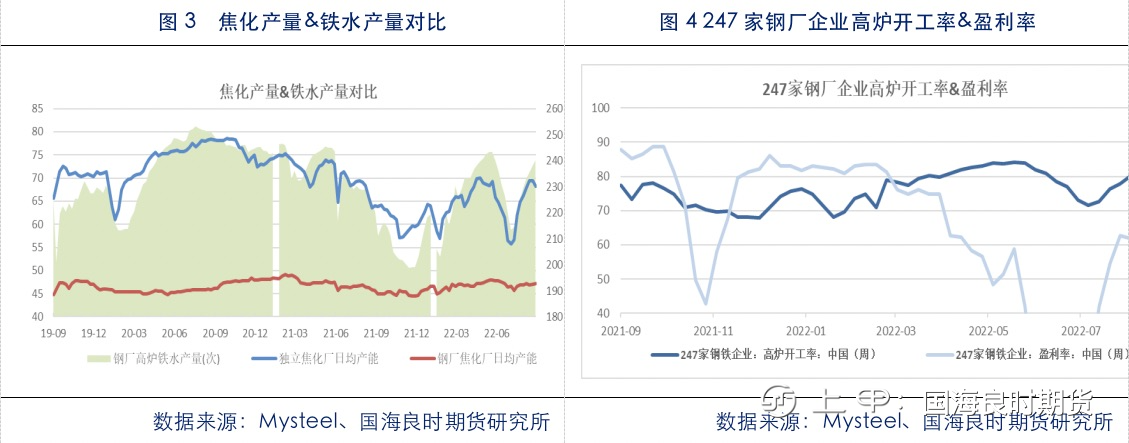

其三,从产业链自身内部来看,对于供给端,煤炭市场低库存,叠加煤矿供给收紧,煤矿及贸易商都在备战供暖季,焦煤价格上涨支撑焦炭提涨落地,对市场的信心支撑双焦价格;对于需求端,高炉复产陆续增加,节前小幅补库,随着基建和汽车制造业的陆续回暖,成材端热卷表现较为强劲。房地产端政策尚未得到有效释放, 8月数据进一步下滑,终端需求疲软,钢厂利润呈现亏损态势,按需补库仍为市场主旋律,成材供应端增速超过需求端增速,成材累库将进一步影响双焦的价格走势。

总体来看,国内外多空因素交织,外部海外煤矿供应维持高位、美联储加息预期落地,内部终端需求疲软进一步制约双焦价格走势,终端利润支撑双焦价格上限,焦煤供应紧张叠加焦炭需求旺盛支撑双焦价格下限,因此仍处于宽幅震荡过程中。当前黑色链条上游由于高炉和焦企开工率的上升,开工热情高涨;中下游企业受到原料价格上涨的影响以按需补库为准,终端市场仍处于观望状态,产业链保持上游强、下游偏强、终端弱的局面,市场看好“二十大”的召开打开终端需求,减缓由于疫情和国际宏观层面影响导致的经济增速放缓和市场的悲观情绪。

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app