摘要:当前中外政策呈现明显劈叉状态,A股交易相较于外围独立性偏强,叠加国内稳增长目标为指数下方提供较强支撑,我们认为投资者也无需过度悲观。

【温馨提示】

全文阅读约3分钟,将为大家介绍近期股市消息并分析。文末我们还为投资者朋友们准备了期货投资交流群,群内更多实时资讯、大佬答疑等特色服务等您解锁!

扫码申请进群

1. 盘面回顾

上个交易日,A股低开低走。

在外围暴跌的背景下,昨天早间四大指数集体低开,盘面上多空力量悬殊,期间大盘有触底反抽动作,但最终受恐慌情绪压制。

四大指数中,上证50收跌0.86%,沪深300收跌1.11%,中证500收跌0.80%,中证1000收跌1.08%。

2. 消息面

昨天市场最关注的是美国通胀问题,周二美国方面公布8月CPI数据报8.3%,意外超市场预期,而剔除食品和能源的核心CPI环比上升0.6%。

受此消息影响,当晚美股三大股指集体大跌,道指狂泻1200点,将上周反弹的涨势尽数回吐。不过,昨天夜里美国公布的8月PPI数据显示略低于市场预期,同比增速报8.7%,令外围情绪有所企稳。

权益市场,三大股指小幅收涨,其中与流动性关系最紧密的纳斯达克指数收涨0.74%。但值得注意的是,市场对于通胀前景的担忧尚未解除。

数据端上,剔除食品和能源的核心PPI数据仍高于预期,令交易者继续押住美联储激进加息的可能性。根据最新CME“美联储观察”,目前市场对9月份加息75bp的预期概率为76%,加息100bp的概率为24%。

国内方面,管理层会议决定进一步延长制造业缓税补缴期限4个月,其涉及缓税4400亿元。

除此之外,市场消息称多家国有大行今日起再度调整个人存款利率,其中包括活期存款和定期存款等多个品种利率,整体消息面对今日盘面影响呈中性。

3. 核心逻辑

具体来看,昨天海运、能源设备等行业涨幅靠前,休闲用品、电工电网等多数行业承压下行。

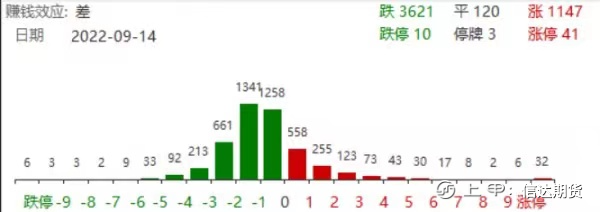

全天个股上涨仅超1100家,投资者情绪大面积走弱。

技术上,昨天A股的下跌一方面是受到外围影响,另一方面也源于自身的调整需求。

上周受央行下调外汇存款准备金率等因素的提振,上证指数接连突破5、10、20、30日均线压制,但量能配合情况却差强人意,这也暗示此轮反弹的持续性偏弱。

本周,上证指数在我们反复提及的60日均线附近遇阻回落,昨日两市成交金额再度缩窄,“地量”交易的背景下,大盘无论上涨或下跌的可持续性都不强,短期该位置存在的压力偏大。

短期来看,海外通胀的意外表现令美联储加息路径再度摇摆,人民币汇率的承压波动以及国内经济数据疲软再度压制交易情绪,市场存在波动风险。

但值得注意的是,当前中外政策呈现明显劈叉状态,A股交易相较于外围独立性偏强,叠加国内稳增长目标为指数下方提供较强支撑,我们认为投资者也无需过度悲观。

风格表现上,近两周大小盘风格切换的预期不断强化,但一如我们此前提及,在缺乏增量资金的背景下,板块间持续性表现尚且偏弱,尤其是价值类板块的风格切换难一蹴而就,短期市场震荡分化特征继续。

4. 策略建议

操作上,短期市场轮动速度较快,尤其是单边投资者操作难度较大。中线投资者关注量能配合情况,若成交金额出现持续性放大,则多IH空IM策略低位可布局。

【信达期货研究所】

期市有风险,入市需谨慎。本文内容均来源于公开可获得的资料,观点仅供参考。

暂无数据~

暂无数据~

闽公网安备 35020302034733号

闽公网安备 35020302034733号 企微客服

企微客服

期货学院

期货学院

下载app

下载app